Deutsche Bank отмечает парадоксальное сочетание рекордных уровней и растущего пессимизма среди инвесторов

Опубликованный 14 февраля 2025 года документ Deutsche Bank Research «Позиции инвесторов и коррекция стратегии 2025» указывает на парадоксальное сочетание рекордных рыночных уровней и растущего пессимизма среди инвесторов. Основные выводы можно сгруппировать по трём направлениям: сдвиги в региональных предпочтениях, секторальная перебалансировка и роль систематических стратегий.1. Европа: новый магнит для капиталаПриток средств в европейские акции достиг двухлетнего максимума (около 2,5 млрд $ за неделю), резко контрастируя со сдержанными потоками в других регионах. Возможные причины:Относительная недооценка европейских активов по сравнению с «перегретым» рынком США, особенно в секторе технологий.Ожидания восстановления экономики ЕС, подкреплённые действиями регуляторов или улучшением макроэкономических показателей.Диверсификация рисков: инвесторы сокращают позиции в США (из-за волатильности и переоценённости) и переключаются на Европу как на «тихую гавань».Однако авторы задаются вопросом, не станет ли данный всплеск временным: в прошлом краткосрочные притоки часто не закреплялись из-за структурных проблем региона (замедленный рост, политическая нестабильность).2. Секторальные противоречия: технологии vs. защитные активыТехнологический сектор и компании с высокой капитализацией по-прежнему имеют повышенное позиционирование (около 93-го процентиля), но при этом зафиксирован отток средств (–4,1 млрд $ за неделю). Инвесторы признают долгосрочный потенциал, но предпочитают зафиксировать прибыль на фоне волатильности и макрорисков.Циклические сектора (промышленность, энергетика) находятся близко к нейтральным уровням, отражая опасения по поводу замедления глобального роста.Защитные активы (коммунальные услуги, товары повседневного спроса) постепенно набирают вес, что указывает на возрастание осторожных стратегий.Интересно, что золото также сохраняет повышенные позиции (по сути, выступая как хедж от геополитических и инфляционных рисков), хотя рынки в целом демонстрируют относительную стабильность.3. Доминирование систематических стратегий и парадокс настроенийСистематические стратегии (CTA, фонды, торгующие по волатильности) доминируют в позиционировании (86-й процентиль). Алгоритмы быстро реагируют на краткосрочные сигналы, что может усиливать рыночную волатильность.Дискреционные (диспозиционные) инвесторы снизили активность (72-й процентиль), на фоне неопределённости. Их пессимизм выражен в рекордных уровнях «медвежьего» настроения (93-й процентиль) при нейтральных рыночных условиях.Данный диссонанс — то есть рекордные максимумы индексов и пессимизм инвесторов — напоминает ситуацию 2021–2022 годов, когда «иррациональная устойчивость» в итоге обернулась резкой коррекцией. Рынок может балансировать на грани, ожидая триггеров (изменений в монетарной политике или геополитических шоков).Заключение: хрупкое равновесиеТекущая ситуация напоминает «тихий шторм»: формальные показатели стабильны, но под поверхностью накапливаются риски. Европа воспринимается как локомотив краткосрочных ожиданий, технологический сектор становится зоной фиксации прибыли, а систематические стратегии добавляют волатильности. Ключевой вопрос: поддержат ли фундаментальные факторы (корпоративные отчёты, макроданные) нынешние рыночные уровни или грядёт коррекция? Ответ может проясниться в ближайшие кварталы, когда станут более очевидны тенденции инфляции и реакции центральных банков. На данный момент инвесторам рекомендуется готовиться к повышенной турбулентности и пересматривать портфели в сторону баланса между ростовыми и защитными активами.Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.

admin

admin

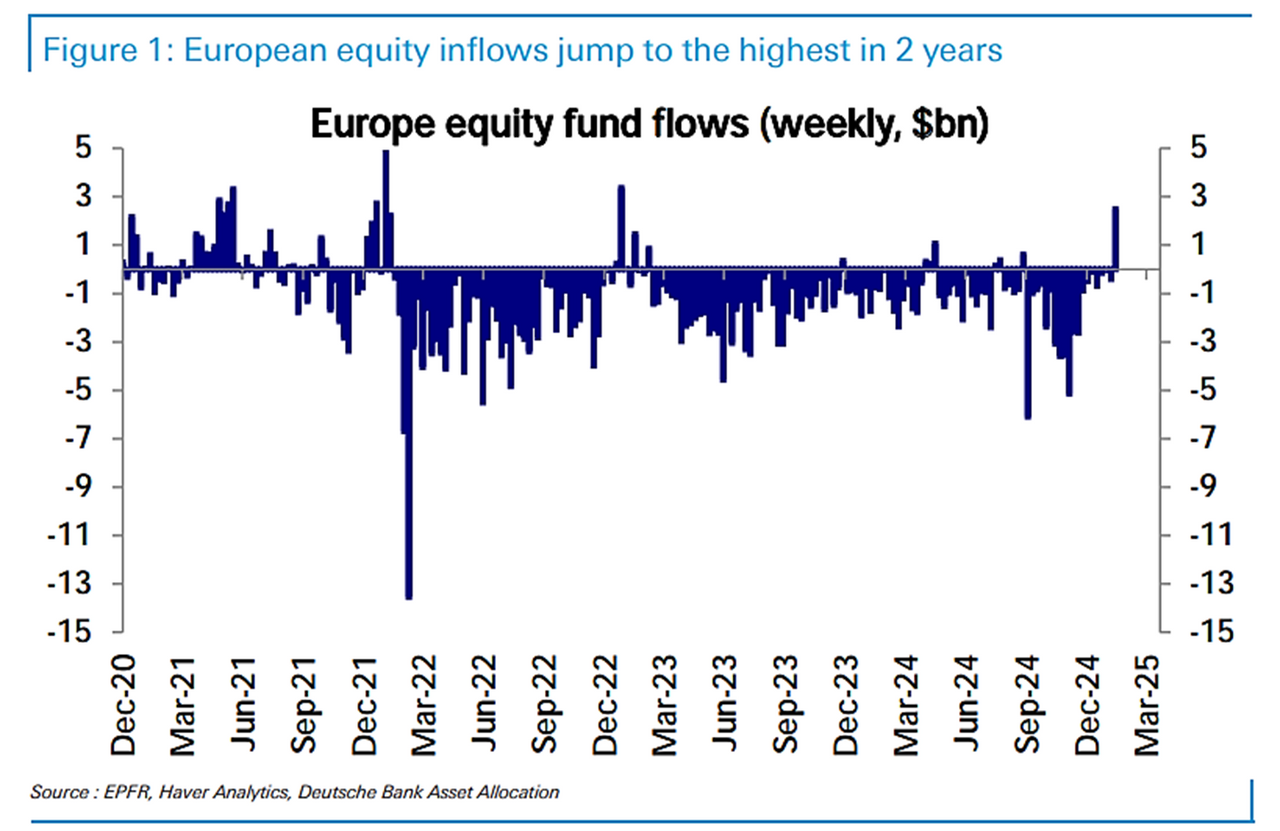

Опубликованный 14 февраля 2025 года документ Deutsche Bank Research «Позиции инвесторов и коррекция стратегии 2025» указывает на парадоксальное сочетание рекордных рыночных уровней и растущего пессимизма среди инвесторов. Основные выводы можно сгруппировать по трём направлениям: сдвиги в региональных предпочтениях, секторальная перебалансировка и роль систематических стратегий.

1. Европа: новый магнит для капитала

Приток средств в европейские акции достиг двухлетнего максимума (около 2,5 млрд $ за неделю), резко контрастируя со сдержанными потоками в других регионах. Возможные причины:

- Относительная недооценка европейских активов по сравнению с «перегретым» рынком США, особенно в секторе технологий.

- Ожидания восстановления экономики ЕС, подкреплённые действиями регуляторов или улучшением макроэкономических показателей.

- Диверсификация рисков: инвесторы сокращают позиции в США (из-за волатильности и переоценённости) и переключаются на Европу как на «тихую гавань».

Однако авторы задаются вопросом, не станет ли данный всплеск временным: в прошлом краткосрочные притоки часто не закреплялись из-за структурных проблем региона (замедленный рост, политическая нестабильность).

2. Секторальные противоречия: технологии vs. защитные активы

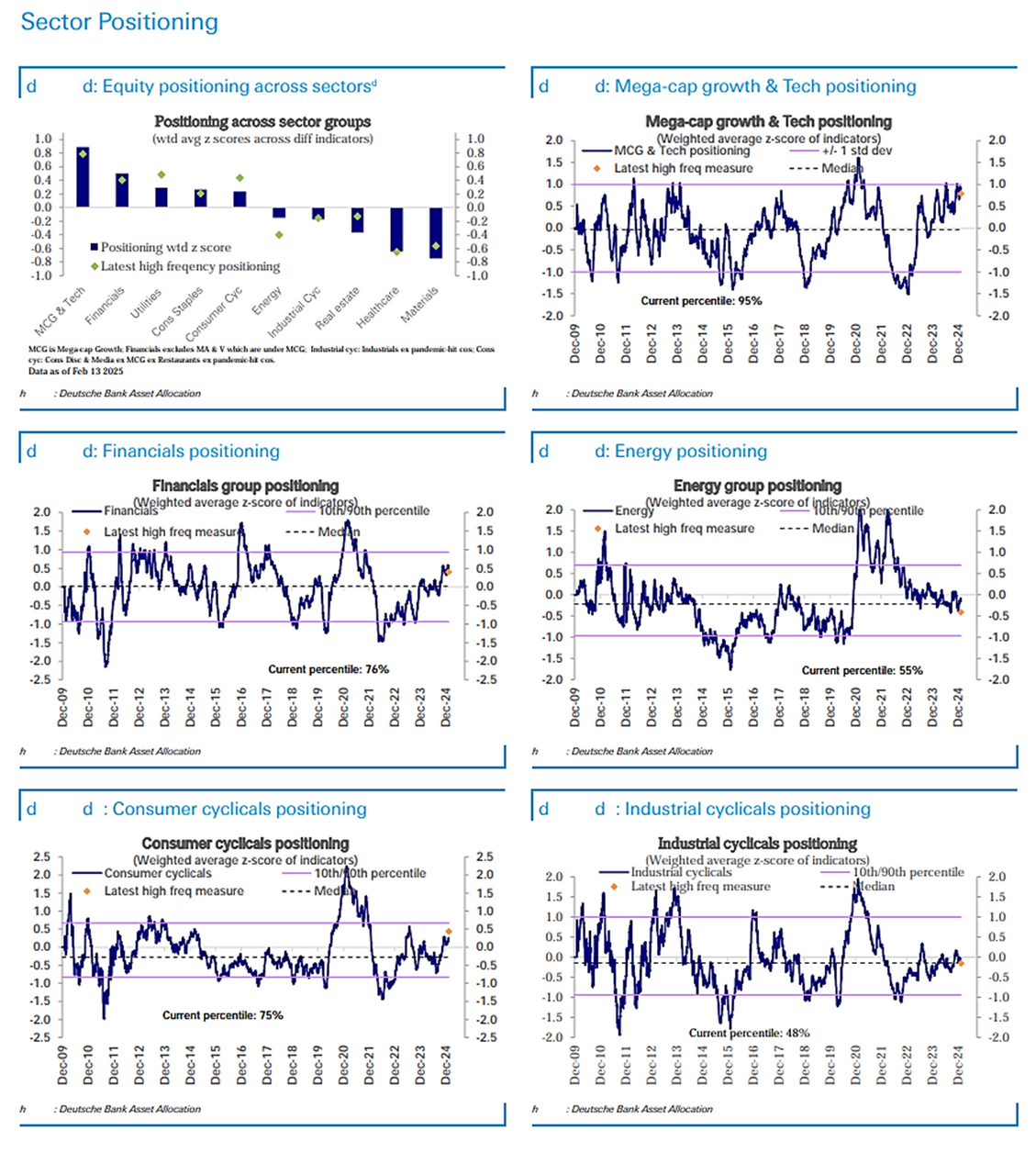

- Технологический сектор и компании с высокой капитализацией по-прежнему имеют повышенное позиционирование (около 93-го процентиля), но при этом зафиксирован отток средств (–4,1 млрд $ за неделю). Инвесторы признают долгосрочный потенциал, но предпочитают зафиксировать прибыль на фоне волатильности и макрорисков.

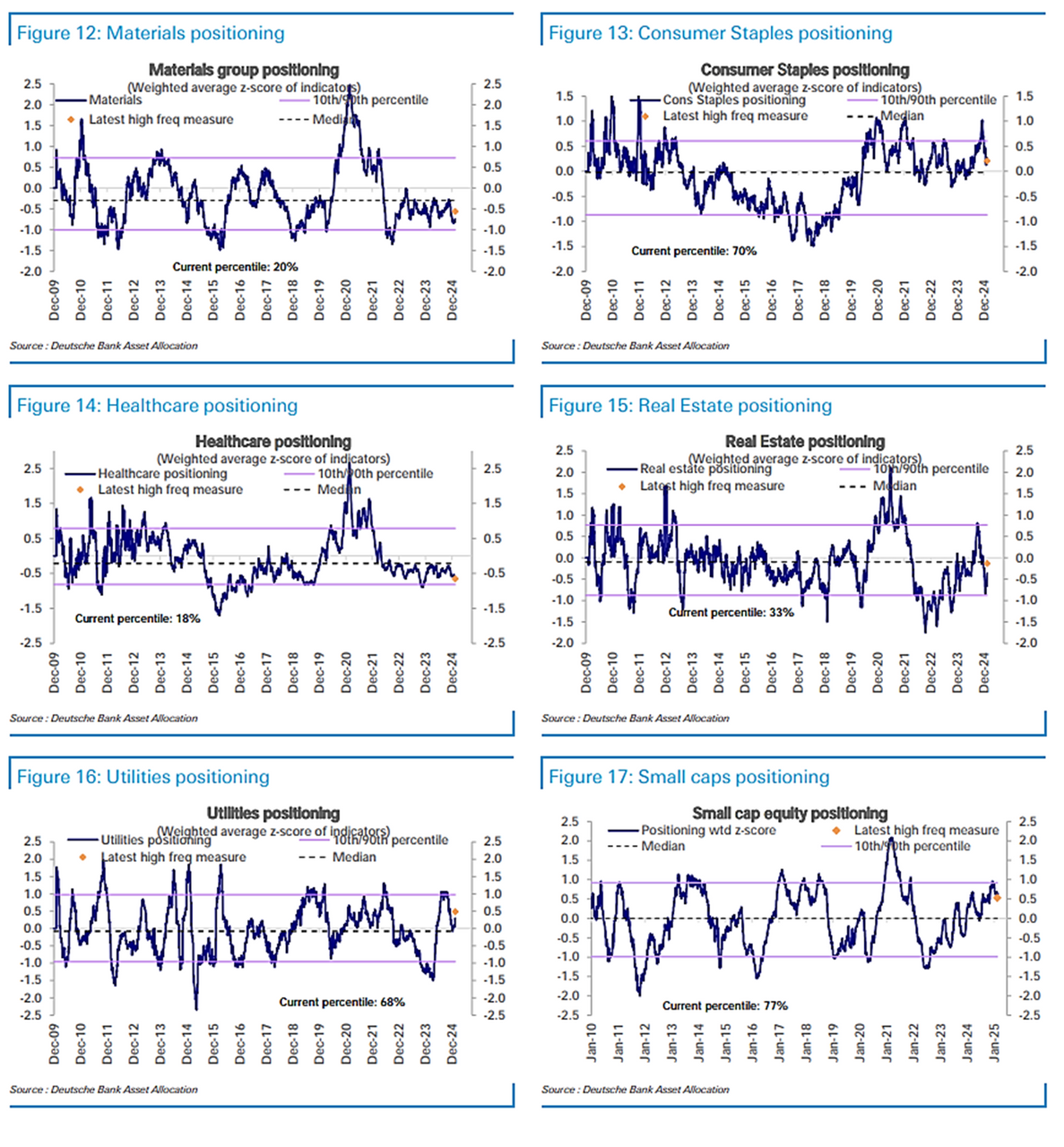

- Циклические сектора (промышленность, энергетика) находятся близко к нейтральным уровням, отражая опасения по поводу замедления глобального роста.

- Защитные активы (коммунальные услуги, товары повседневного спроса) постепенно набирают вес, что указывает на возрастание осторожных стратегий.

Интересно, что золото также сохраняет повышенные позиции (по сути, выступая как хедж от геополитических и инфляционных рисков), хотя рынки в целом демонстрируют относительную стабильность.

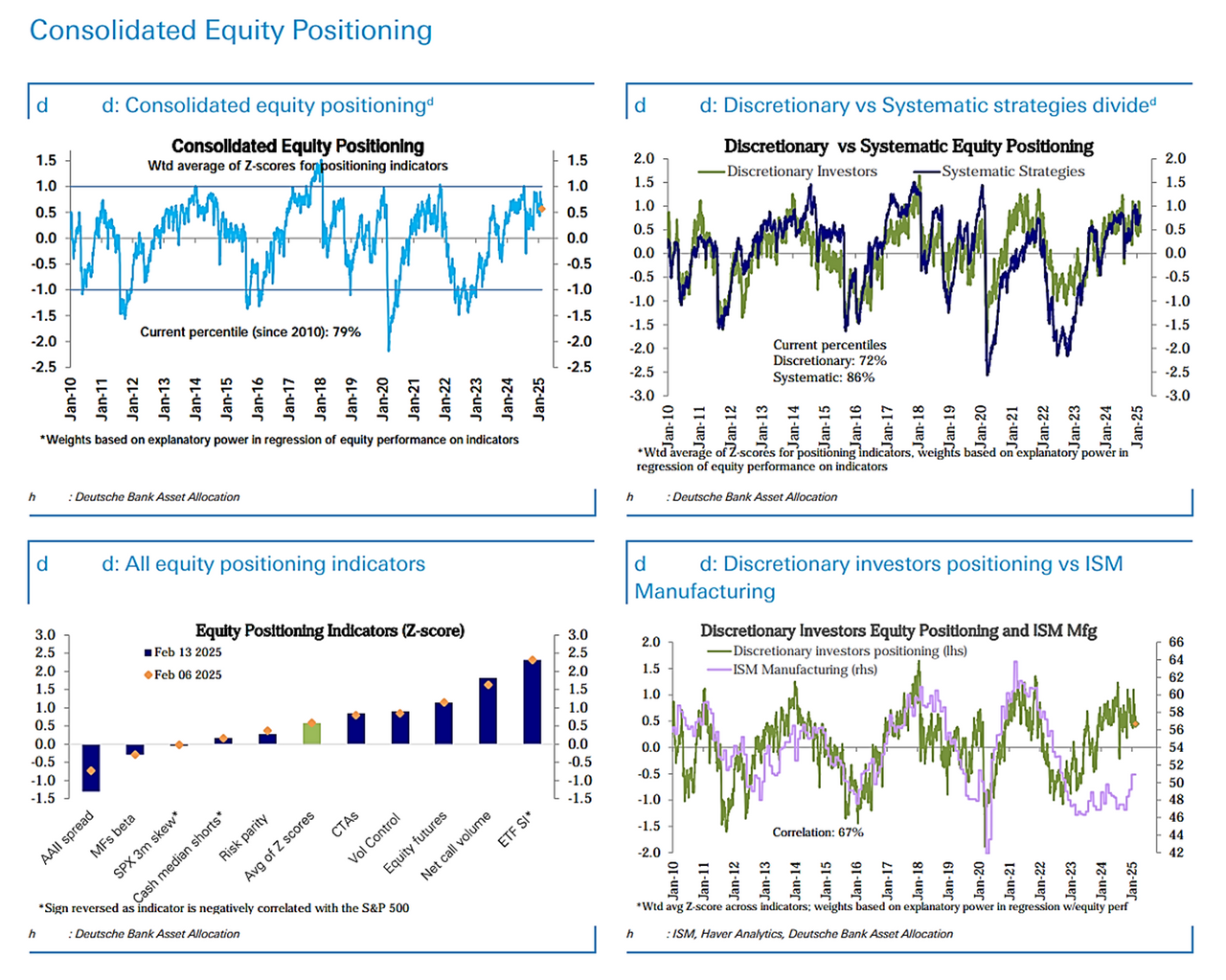

3. Доминирование систематических стратегий и парадокс настроений

- Систематические стратегии (CTA, фонды, торгующие по волатильности) доминируют в позиционировании (86-й процентиль). Алгоритмы быстро реагируют на краткосрочные сигналы, что может усиливать рыночную волатильность.

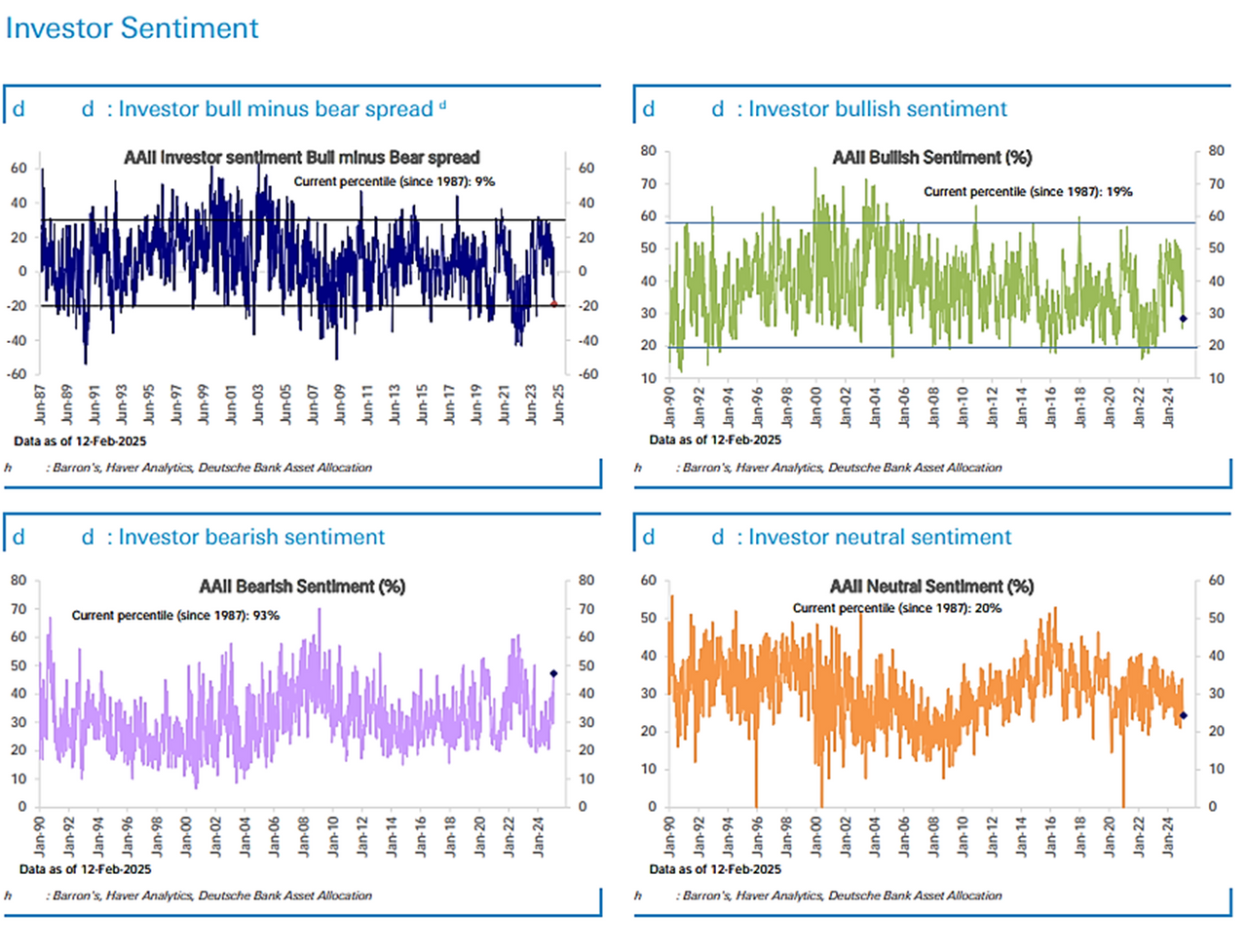

- Дискреционные (диспозиционные) инвесторы снизили активность (72-й процентиль), на фоне неопределённости. Их пессимизм выражен в рекордных уровнях «медвежьего» настроения (93-й процентиль) при нейтральных рыночных условиях.

Данный диссонанс — то есть рекордные максимумы индексов и пессимизм инвесторов — напоминает ситуацию 2021–2022 годов, когда «иррациональная устойчивость» в итоге обернулась резкой коррекцией. Рынок может балансировать на грани, ожидая триггеров (изменений в монетарной политике или геополитических шоков).

Заключение: хрупкое равновесие

Текущая ситуация напоминает «тихий шторм»: формальные показатели стабильны, но под поверхностью накапливаются риски. Европа воспринимается как локомотив краткосрочных ожиданий, технологический сектор становится зоной фиксации прибыли, а систематические стратегии добавляют волатильности. Ключевой вопрос: поддержат ли фундаментальные факторы (корпоративные отчёты, макроданные) нынешние рыночные уровни или грядёт коррекция? Ответ может проясниться в ближайшие кварталы, когда станут более очевидны тенденции инфляции и реакции центральных банков. На данный момент инвесторам рекомендуется готовиться к повышенной турбулентности и пересматривать портфели в сторону баланса между ростовыми и защитными активами.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.